Afficher le résumé Masquer le résumé

Pourtant, bien connaître ses règles est essentiel pour ne pas perdre une aide financière précieuse. En 2025, les conditions ont évolué et il est indispensable de comprendre les plafonds de ressources, les critères liés au mariage et les démarches à suivre.

Cet article vous guide pour mieux comprendre et faire les bons choix.

Qui peut bénéficier de la pension de réversion ?

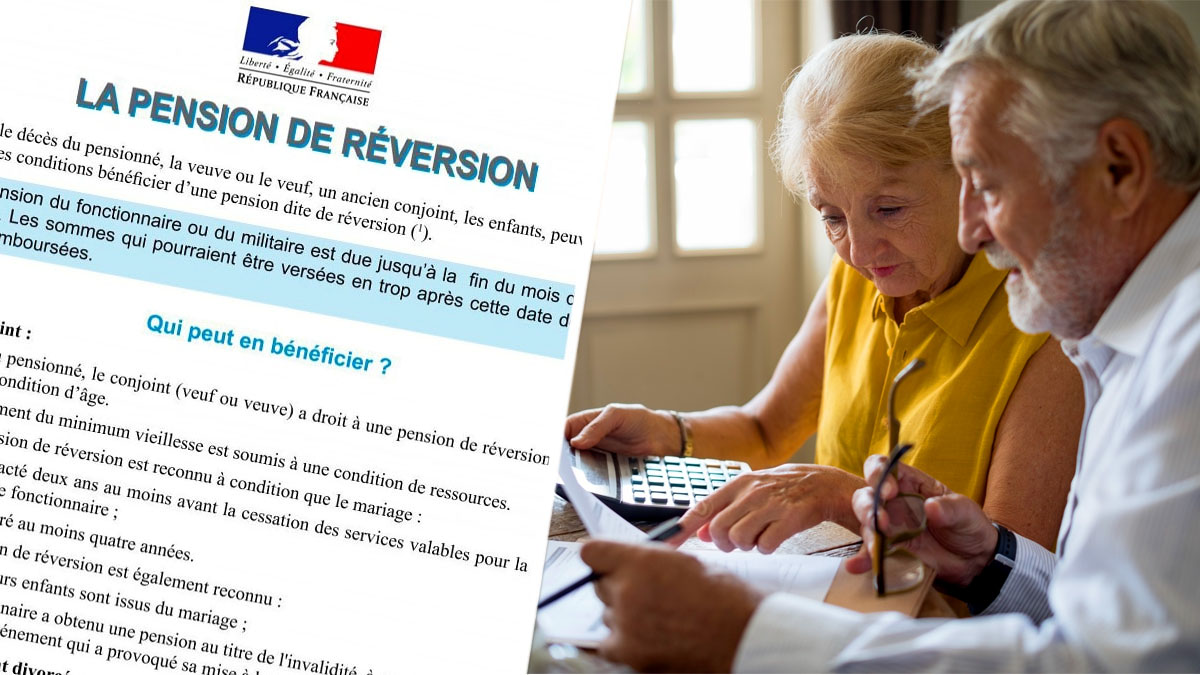

La pension de réversion s’adresse uniquement aux conjoints survivants. En France, il faut impérativement avoir été marié avec la personne décédée pour en bénéficier.

Contrairement au mariage, le PACS ou le concubinage ne donnent pas droit à cette pension, même s’ils représentent des formes d’union dans la vie quotidienne. La loi principale est uniquement l’union officielle.

Il faut aussi savoir que le versement de la pension de réversion ne se fait pas automatiquement. Il faut la demander spécifiquement, sinon vous risquez de perdre une partie importante de vos revenus.

Par ailleurs, votre situation financière est prise en compte. Vous ne devez pas dépasser un certain plafond de ressources. Pour une personne seule, ce plafond est fixé à 2 019 € brut par mois, et à 3 230 € pour un couple.

Si vos revenus sont au-dessus, vous ne pourrez pas toucher la pension.

Pourquoi cette aide est-elle si importante ?

La pension de réversion peut représenter jusqu’à 54 % de la retraite du défunt. C’est donc un soutien financier essentiel pour beaucoup de conjoints survivants, surtout dans un contexte où les pensions de retraite évoluent souvent à la baisse.

Cependant, cette aide ne s’obtient pas automatiquement. Il est important de bien connaître les règles et de faire les démarches à temps pour ne pas perdre ses droits. Une erreur ou un oubli peut avoir un impact financier lourd.

Comment faire la demande ?

Pour commencer, il faut identifier le régime de retraite du défunt. Il peut s’agir de l’Assurance retraite ou de la MSA, par exemple. Selon le régime, la procédure peut varier.

Aujourd’hui, la plupart des démarches peuvent se faire en ligne, notamment via le portail info-retraite, ce qui facilite beaucoup la procédure.

N’hésitez pas à vous connecter sur ce site, à remplir les formulaires et à suivre les étapes recommandées. Un document manquant ou un retard peut ralentir le traitement de votre dossier. Ce qui peut se traduire par un retard dans le versement ou une perte de droits.

Âge minimum et exceptions

En général, il faut avoir au moins 55 ans pour toucher la pension de réversion. C’est la règle de base. Toutefois, certains régimes complémentaires, comme l’Agirc-Arrco, ne demandent pas de conditions de ressources.

Cela signifie que même si vos revenus dépassent les plafonds du régime de base, vous pouvez bénéficier d’une pension de réversion grâce à ces régimes.

C’est une bonne nouvelle pour ceux qui seraient exclus autrement à cause des limites de ressources.

Quelles évolutions à venir ?

Des changements sont prévus en 2026 pour faciliter l’accès à la pension de réversion. L’objectif est de simplifier les démarches, avec un portail en ligne unique pour toutes les demandes.

Mieux encore, on envisage d’étendre le droit à la pension aux partenaires pacsés, voire aux concubins, ce qui serait une grande avancée.

Ces évolutions sont à suivre de près car elles pourraient changer le paysage actuel et permettre à plus de conjoints survivants de bénéficier de cette aide.

Soyez vigilant et faites valoir vos droits

Si vous êtes concerné par la pension de réversion, ne laissez rien au hasard. C’est un droit important, souvent indispensable pour assurer un revenu stable après la perte d’un conjoint.

Assurez-vous de vérifier vos conditions de ressources, de respecter votre demande dans les délais, et de suivre les actualités sur les réformes.